投資はギャンブルじゃなかった 50代が新NISAをはじめるまでの話【01】

© LAETOLI Co., Ltd https://cozuchi.com/ja/media/105/

同級生のDAIBOUCHOU君と久しぶりに会った席で、「株で200万円を1億円にした」という話を聞いた。

億り人になった同級生DAIBOUCHOUのX

もちろん驚いた。

「すごいね」と言いながら、心のどこかで「自分には関係ない世界だ」と思っていた。

私にはお金を動かす才能など、もともと持ち合わせていない、と。

そんな私が新NISAの口座を開設した。

なぜ変わったのか。その理由を書いておきたい。

投資=ギャンブルだと思っていた

長年、投資に対して抱いていたイメージはこうだった。

「競馬やパチンコと同じ博打」

「才能やセンスがある人がやるもの」

「素人が手を出したら損をする」

この思い込みは、かなり根強かった。だからこそ、新NISAが話題になっていても「自分には無縁」と聞き流し続けていた。

ところが調べていくうちに、大きな勘違いに気づいた。

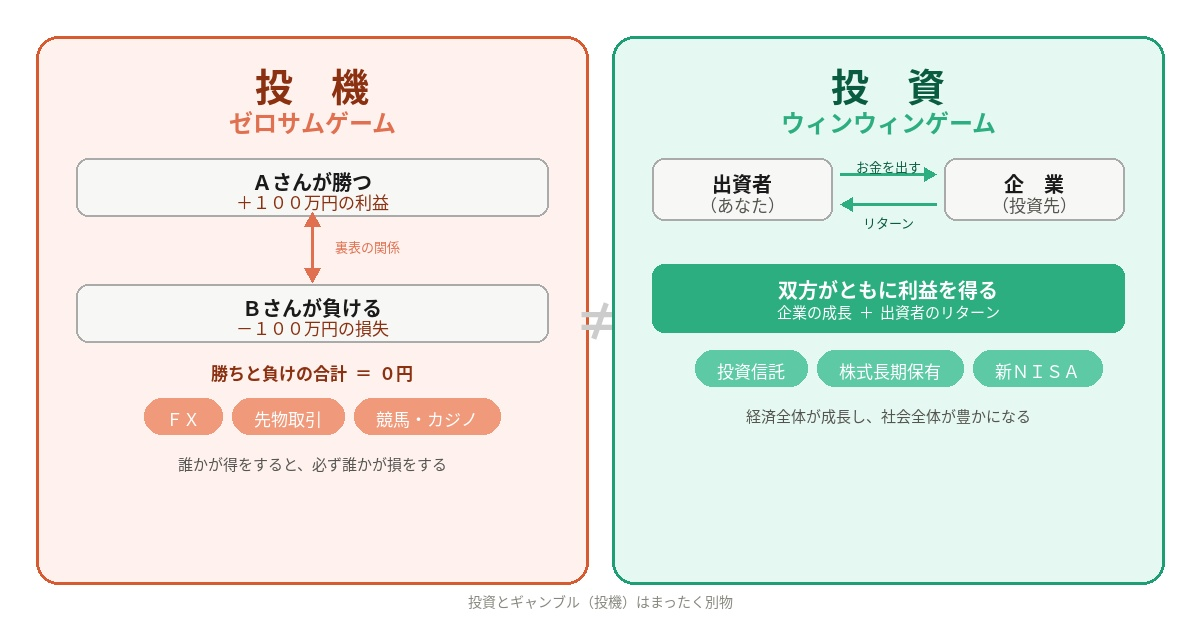

投資と投機は、まったく別物だったのだ。

投資と投機、何が違うのか

ここが、私にとって最初の大きな気づきだった。

{kind=link}

■ 投機はゼロサムゲーム

株の短期売買、FX、先物取引などがこれにあたる。誰かが100万円儲けると、その裏で誰かが100万円損をしている。まさに競馬やカジノと同じ構造だ。

もちろん投機を否定しない。各自の目的や能力によって挑戦するのは良い。

■ 投資はウィンウィンゲーム

あなたがある会社の株や投資信託を買うことで、その企業は事業に必要なお金を得られる。企業が成長すれば、投資した側にもリターンが返ってくる。双方が利益を得られる仕組みだ。

私が「ギャンブル」と混同していたのは、投資ではなく投機のほうだった。この違いを知るだけで、世界がガラッと変わる。

なぜ始めることにしたのか

気づきはあったが、それだけでは動かなかった。背中を押したのは、現実的な問題意識だった。

- 銀行預金だけでは何も増えない

定期預金の金利が多少増えたたとはいえ、現在のインフレの速度に追いついていない。お金をただ置いておくだけでは、実質的には目減りしていく一方だと気づいた。 - 老後の資金が不安だ

50代になり、年金だけでは暮らしていけないという現実が、リアルに感じられるようになってきた。 - 金融リテラシーを身につけたい

投資のことを理解しないまま、「怖い」と避け続けることに後ろめたさがあった。ちゃんと勉強してみようという気持ちが芽生えた。

まず本を読んだ

とにかく情報収集から始めることにした。読んでよかった本を3冊紹介しておく。

📚 『普通の人のための投資:いちばん手軽で怖くない「ゆとり投資」入門』

投資初心者が最初に手に取るのにうってつけの一冊。難しい専門用語を使わず、「無理なく長く続ける」という哲学を丁寧に解説してくれる。

📚 『超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』

山崎元さんと大橋弘祐さんの共著。タイトル通り、本当にわかりやすい。「結局どうすればいいの?」という問いに、シンプルかつ具体的に答えてくれる。初心者の定番書といっていい。

📚 『日本株で新NISA完全勝利 働きながら投資で6億円資産を増やした僕のシナリオ』

少し上級者向けだが、「現役サラリーマンでもここまでできる」という事実が刺激になった。全部を真似するつもりはないが、視野が広がる一冊だ。

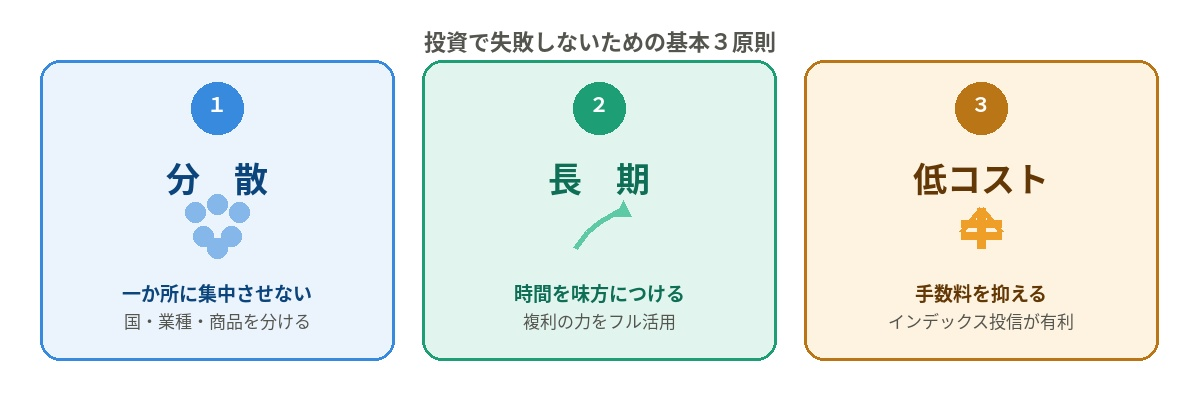

投資の基本3原則

本を読んで、初心者が押さえるべきポイントは驚くほどシンプルだとわかった。

{kind=link}

- 分散――1か所に集中させない。国・業種・商品を分けることでリスクを下げる。

- 長期――時間を味方につける。複利の力を活かすには、じっくり持ち続けることが大切だ。

- 低コスト――手数料を抑える。インデックス型の投資信託は運用コストが低く、長期投資に向いている。

この3つを守るだけで、初心者でも堅実な資産形成に近づける。逆に言えば、「集中投資・短期売買・高コスト商品」を避けるだけで、多くの失敗を防げる。

具体的な方法:何から始めるか

以下は私が実際に参考にしたサイトと方法をまとめたものだ。詳しい解説はリンク先に任せることにする。

▶ 新NISAとは何かを知る

金融庁が提供する公式情報が最も正確だ。

→ 金融庁「新しいNISA」

▶ 投資信託のしくみを知る

▶ どの銘柄がよいか調べる

→ 日本経済新聞:新NISA・投資信託の選び方

→ みんかぶ:つみたて投資枠おすすめランキング

※注意:確実に値上がりする銘柄を当てることは誰も出来ない。最後は自己責任で決断してください。

▶ ネット証券口座を開く

手数料が安く、スマホで完結するネット証券が初心者には向いている。代表的なのは楽天証券・SBI証券の2社だ。どちらも口座開設は無料。

楽天証券・SBI証券リンク

なお、新NISAには年間投資上限額が設けられており、つみたて投資枠で年間120万円、成長投資枠で年間240万円、合計最大360万円まで非課税で運用できる。

始めてみて気づいたこと

口座を開設してから、思わぬ変化が3つあった。

① 新聞を読むようになった

世界の出来事が急に他人事ではなくなった。世界情勢が自分の生活や投資に影響する。

アメリカの金利政策、中東の情勢、円安の動向……今まで流し読みしていた記事が、突然リアルに見えてくる。「投資が経済の勉強になる」とは聞いていたが、これほど実感するとは思わなかった。

② 無駄遣いが減った

「この1万円、投資に回せるな」と考えるようになった。コンビニでなんとなく買っていたもの、なんとなく更新し続けていたサービス……見直すきっかけが生まれた。

③ 育てゲー感覚で楽しい

スマホでポートフォリオを眺めるのが、気がつくと日課になっていた。ゲームのキャラクターを育てるような感覚、とでも言えばいいだろうか。少しずつ数字が積み上がっていくのは、単純に楽しい。

まとめ

「投資はギャンブルだ」「自分には才能がない」と思っていた私が、今は毎月一定額を新NISAで積み立てている。

始めるのが遅かったかもしれない。でも、始めないよりははるかにいい。50代からでも十分に間に合う、というのが今の率直な実感だ。

難しくない。怖くない。そして、思っていたよりずっと面白い。

まだ迷っているあなたへ。まず1冊、本を手に取ることから始めてほしい。

※本記事は個人の体験と学習をもとにした記録であり、特定の金融商品への投資を勧めるものではありません。投資にはリスクが伴います。判断はご自身の責任でお願いします。